Por Riccardo Castellani

Abstract

En esta investigación se aplica el método de walkthough (Light et al., 2018) para un análisis crítico de los elementos de gamificación de la app Ueno Bank.

Ueno es una fintech de rápido crecimiento en el mercado paraguayo, popular por su sistema de reintegro por niveles. Este modelo de promoción forma parte del encuentro de dos tendencias globales, la gamificación (Deterding, 2011) y la appificación (Tkacz & Velasco, 2020).

Este walkthough espera dilucidar qué nivel de gasto y qué estilo de vida promueve la app a través de sus mensajes, promociones, retroalimentaciones, considerando que, lo que funciona como marketing también lo hace como forma de gubernamentalidad. (Schrape, 2014), afectanto la vida de las personas en beneficio de la empresa.

Al ser Ueno una empresa financiera, es posible que la gamificación de reintegros impulse el endeudamiento, la ludopatía y fomente una división de clases más aguda, vulnerando los Derechos Económicos, Sociales, Culturales y Ambientales (DESCA) de las personas reconocidos por las Naciones Unidas y ratificados por la República de Paraguay desde 1992.

Palabras clave: walkthrough, fintech, cashbacks, gubernamentalidad, appificación, gamificación.

1. Appificación, gamificación y gubernamentalidad

El término Appificación designa al rediseño de las actividades cotidianas para ser realizadas a través de aplicaciones de teléfonos celulares. Prestar atención al modo en que se traduce este cambio permite reflexionar sobre la emergencia de dinámicas económicas, políticas y culturales (Tkacz & Velasco, 2020, p. 2).

El término Gamificación, por su parte, hace referencia al uso de elementos del diseño de juegos en contextos no lúdicos. Es un término originado en la industria de medios digitales, ampliamente popular desde la segunda mitad del 2010 (Deterding, 2011, p. 1).

Para Schrape, la gamificación permite la regulación del comportamiento por medio de feedbacks positivos. “En contextos de marketing, las técnicas de gamificación no apuntan a cambiar el modo en que la gente piensa, sino cómo se comportan” (Schrape, 2014, p. 22) y agrega que, si es este el caso en marketing, es también así para las técnicas de gobierno. “Esto puede predecir un nuevo modo de gubernamentalidad, caracterizada por el monitoreo de cada individuo y su regulación a través de opciones diseñadas y mecanismos de feedbackpositivo” (Schrape, 2014, p. 43).

Con el objetivo de conocer el tipo de acciones a las que induce Ueno a través de su programa de reintegro por niveles, este estudio propone analizar justamente estos feedbacks positivos y opciones diseñadas en la app.

2. ¿Qué es un walkthrough?

El walkthrough es un método para el estudio de plataformas digitales basado en la Actant-Network Theory. En este marco, que examina las relaciones entre actores humanos y no humanos. El método de walkthrough considera a las apps como aparatos sociotécnicos y estudia de qué manera afectan las prácticas cotidianas, guían la conducta de las personas que las utilizan, promueven ciertos valores culturales y desmotivan otros (Light et al., 2018, p. 881, 886).

Se trata de un recorrido técnico y crítico para examinar el diseño de la interfaz, las acciones permitidas, las funciones y características que facilitan o limitan la experiencia, el contenido textual y las representaciones simbólicas en íconos, colores u otras imágenes.

Al presentar una guía sistemática, paso a paso, el walkthough no captura la experiencia real de las personas que utilizan la app, pero presenta un par de ventajas: por una parte, puede reproducirse en otras condiciones y, por otra, quienes utilicen la plataforma podrán constatar las observaciones con su propia experiencia (al menos mientras la app mantenga estas características).

El método consta de dos fases: primero se analiza el entorno de uso esperado (visión, modelo operativo y gobernanza de la app) y luego el recorrido técnico, que se enfoca en el registro e inicio de sesión, el uso diario y la suspensión, cierre o abandono de la cuenta (Light et al., 2018, p. 889-895).

3. Walkthrough de Ueno Bank

3.1. Entorno de uso

Para la primera parte de este Walkthrough se analiza el entorno de uso que ofrece la app accediendo a su página web https://www.Ueno.com.py/ y describiendo visión, modelo operativo y gobernanza.

En la sección “Visión” se destacan los valores que adhiere, las promesas que realiza y el estilo de vida que promueve la app; en la sección “Modelo operativo”, la manera en que describe su negocio y la información previa se ofrece sobre promociones y alianzas comerciales; finalmente, en la sección “Gobernanza”, las condiciones de uso, bases y condiciones y reglas en general.

3.1.1. Visión.

Al acceder a la web de Ueno, lo primero que figura es una imagen del trofeo de la Copa Libertadores promocionando la compra de cupones de un sorteo por entradas al torneo. Ocupa todo el primer banner.

A continuación presenta las promesas comerciales: una caja de ahorro sin costos, con solo la cédula de identidad; una tarjeta de débito virtual Mastercard para compras nacionales, internacionales y on-line; también ofrece hacer pagos escaneando códigos QR.

Luego presenta “la primera tarjeta doble de Paraguay”, la Ueno dúo card, “crédito y débito en un solo plástico”. Aquí se encuentra el primer elemento de gamificación: un menú que permite previsualizar la tarjeta en seis versiones: en el verde menta de Ueno, en rojo, morado, verde oscuro y también un diseño con los colores de la remera y el escudo de la selección paraguaya de fútbol.

A continuación se otorga información sobre los tipos de préstamos con ilustraciones minimalistas, diseñadas con pocas líneas continuas y campos de color.

La primera ilustración muestra a una persona encapuchada con mochila y paraguas. Promociona los “Minipréstamos”: “Olvidate de los imprevistos. Cubrí gastos inesperados mientras desarrollás tu capacidad para acceder a préstamos más altos.”

La siguiente promociona el “Préstamo preaprobado” con la imagen de una persona regando una planta que brota de la misma línea que la dibuja a ella. “Convertí tus sueños en proyectos. Dinero disponible al instante para que alcances tus metas más importantes y lo devuelvas sin endeudarte.”

La última es una persona frente a una laptop, promocionando “Otros Préstamos”: “Creá la vida que querés. Financiá tu casa, auto o carrera universitaria y transformate en una persona que diseña su vida.”

En la siguiente sección promociona su atención al cliente personalizada 24/7, con más de 70 locales en todo el país. “Estamos para vos: contamos con una atención personalizada, con calidez humana y cercanía.”

En la última sección, se muestra una frase de Miguel Vazquez, CEO de Ueno Bank: “Juntos seguimos llevando a Paraguay a lo más alto y queremos construir esta historia con vos.”

Debajo, entre esta última sección y el footer de la web, contenido en una caja, se promociona el DT Financiero, un blog en alianza con la Asociación Paraguaya de Fútbol que enseña “las tácticas, teorías y prácticas financieras para ser un 10 en las finanzas”. El botón de “Ver más” redirecciona a otra web, dtfinanciero.com, con artículos y videos que enseñan educación financiera en el lenguaje de fútbol.

Aparte de esta página principal y las secciones internas mencionadas, la web de Ueno Bank cuenta con una barra de menú con otras 8 secciones, dos de ellas desplegables.

En la sección “Descubrir”, tenemos los servicios que se esperan de un banco: cajas de ahorro, préstamos, tarjetas, cheques, ahorros e inversiones, pagos, seguros y, el único nombre no autoexplicativo: Plan u. Se trata de un programa que compra deudas de personas con otras entidades para pagarlas en Ueno. “Plan U no es solo una herramienta financiera, es una invitación a reconstruir tu vida, a dar el primer paso hacia una economía más saludable y próspera.” (Uenoparaguay01, 2024)

“Para quienes están por crear su propio emprendimiento; para quienes necesitan una segunda oportunidad; para quienes buscan un plan a su medida. Plan U nació para acompañar a millones de paraguayos y paraguayas con el objetivo de hacer crecer y organizar su vida financiera.”

La sección “Seguridad” da “tips para cuidarte de las estafas digitales”, informa los canales oficiales de comunicación y presenta la certificación internacional ISO/IEC 27001:2022, que puede descargarse tocando el botón “Mostrar certificación”. La sección “Empresa” habla de sus planes para negocios, la sección “Locales” cuenta sus ubicaciones, la sección Inversores presenta esa información e incluye otra frase de Miguel Vázquez “Paraguay está preparado y tiene gran potencial para ser uno de los principales hub para la inversión financiera y tecnológica en la región”. Finalmente, la sección “Ayuda” reenvía a ayuda.Ueno.com.py.

De esta primera parte de la exploración se puede concluir que los valores principales de Ueno Bank son la accesibilidad y equidad financiera, la transparencia y seguridad, la personalización de productos y servicios y una fuerte conexión con el nacionalismo a través del fútbol.

En cuanto a sus promesas, ofrece un servicio sin burocracia, inmediatez, atención constante, simplicidad de productos y apoyo para re encaminar las finanzas.

El estilo de vida que promueve pone en alto la autonomía (“Creá la vida que querés”, “Convertí tus sueños en proyectos”), el progreso personal a través de la organización financiera, la vida digital y el orgullo nacional expresado a través del apoyo a la selección de fútbol.

3.1.2. Modelo operativo

Continuando con el entorno de uso, se pasa a describir el modelo operativo de la app, es decir: la manera en la que describe su negocio.

En el menú desplegable “Nosotros”, se encuentra la información institucional: “Sobre Ueno”, “Nuestro equipo”, “Trabajá con nosotros”, “Experiencia”, “Ueno news” y “Uholding”.

La sección “Sobre Ueno” no explica mucho, simplemente: “Somos el lado Ueno de lo que más te importa”. Cuentan que son disruptivos, que son un antes y un después en la historia y que acompañan las 24 horas en todas partes a las personas que utilizan la app.

Su Propósito es “Eliminar las distancias entre el querer y el poder”; su Visión, “Crear valor de manera simple y transparente a través de soluciones innovadoras que mejoran la vida de nuestra gente”; su Misión, “Revolucionar la manera en que todas las personas entienden, manejan e invierten lo que más valoran”.

En uno de los banners, el titular desafiante “¿Contar la historia o hacerla?” lleva al único texto realmente informativo de toda la sección, donde cuenta que Ueno nace como una nueva etapa de Financiera el Comercio.

En la sección “Nuestro equipo”, se muestran once personas “profesionales, jóvenes y disruptivos enfocados en desarrollar soluciones” que conforman el directorio de Ueno. Más de la mitad de los perfiles están incompletos, pero el más extenso, el del Vicepresidente 1° y CEO Federico Miguel Vazquez Villasanti, ofrece la visión filosófica de la empresa. De las 318 palabras que componen su biografía, 261 están dedicadas a presentar Ueno, “una banca amigable y cercana, como vos y yo”.

Arranca contando que su papá, harto de la burocracia cada vez que necesitaba un préstamo, en lugar de quejarse, hizo algo al respecto y creó Credicentro. Luego resume en pocas líneas la vida actual:

Hoy estamos atravesando un cambio en el paradigma como sociedad.

El tiempo que transcurre entre que nos despertamos y estamos expuestos a nuestra primera pantalla es menor a 1 minuto, y esa primera pantalla ya no es una TV, como lo era antes; La gente se junta para estar solos, entre todos; Nuestros bloques de tiempo ya no son bloques, si no un líquido que fluye en el día y nos obliga a ser cada vez más eficientes e inclusive, multitasking; Ir al shopping hoy significa también ir al gimnasio y pasar a la salida por el supermercado; Este mundo de hoy exige también un cambio de mentalidad de nuestra parte como banca para dejar de vender solamente confianza como al inicio de la industria, para empezar a vender prosperidad y conveniencia para todos.

Alienación digital, soledad, presión por optimizar tiempos no aparecen como síntomas de una vida colonizada por la lógica de mercado, sino como contratiempos que “una banca que vende prosperidad y conveniencia” puede solucionar.

En “Trabaja con nosotros”, se invita a las personas cuya “filosofía es igual a la nuestra” a cargar su CV. Esta sección muestra los sellos Great Place To Work – 2023, el Sello de Integridad – 2022 / 2024 (prevención de la corrupción y del fraude) y el ISO 27001 – 2022, el estándar en seguridad de la información.

En “Experiencia” presenta los canales de ayuda, chat, llamadas y centros de atención presencial. Luego se presentan los locales como centros de experiencia, “Un espacio fresco, disruptivo, inspirado en la naturaleza y pensado especialmente para vos, donde podés realizar todas tus transacciones de forma fácil, rápida y transparente”; los cajeros, o “Terminales de Experiencia Digital”; los ROT, unos tótems con pantalla y cámara para realizar videollamadas y recibir asistencia; también la red de pagos, cobranzas, giros y remesas WEPA.

“Uenonews”, como era de esperarse, muestra noticias institucionales. La siguiente y última de la lista, “Uholding”, reenvía a la web uholdings.net, donde se informa que Ueno es parte del ecosistema financiero de este conglomerado de empresas con “Inspiración Paraguaya. Impacto Global. En camino a ser el primer unicornio del Paraguay”. El holding está compuesto por Ueno Bank, Ueno Seguros, Ueno Casa de Bolsa, Ueno Asset Management, U Pay y Wepa.

Uholding es “una sociedad constituida bajo las leyes del Gran Ducado de Luxemburgo, con el número de registro 10.723” con el Grupo Vázquez S.A.E. como principal accionista, con 92,89% de las acciones.

El modelo operativo a partir de estas observaciones puede resumirse como una infraestructura centrada en lo digital, en el que los espacios físicos no son sucursales, sino centros de experiencia. Su relato está más enfocado en crear un impacto emocional que en describir operativamente sus servicios. El dinero es presentado como lo más valioso y el poder de las personas es igual a su capacidad de compra. La situación del mundo no se problematiza, no es necesario replantear las condiciones de vida, sino cambiar de mentalidad para adaptarse. No hay apuestas a la diversidad, ya que buscan emplear personas con la misma filosofía.

3.1.3. Gobernanza

Finalizando con el entorno de uso, toca conocer las bases y condiciones que componen su gobernanza, poniendo en el centro al programa Ueno+, el sistema de gamificación de Ueno Bank.

Las “Bases y Condiciones del Programa Ueno+”, se presentan en un documento relativamente breve de 250 líneas (1650 palabras). Simplificando, el Programa Ueno+ consiste en coleccionar puntos a los que llaman upys. Los upys se generan al realizar distintas acciones con la cuenta y al alcanzar cierta cantidad, se sube de nivel. Se inicia en nivel 1 y se puede escalar hasta el nivel 5.

Sus reglas adelantan que “Los beneficios no serán aplicables a los clientes que registren atrasos en sus pagos a partir de 30 (treinta) días en cualquier producto activo que posean, o personas que cuentan con refinanciaciones, reestructuraciones o calificación de riesgos distinta a 1 (Central de Riesgos del BCP)” (al parecer, las segundas oportunidades no merecen un “modo fácil”).

Para quienes pueden participar, un cuadro anexo informa el modo de adquisición de upys: tener una cuenta activa, ahorro programado, alias vinculado, débito automático con tarjeta de crédito, préstamo personal/vivienda/vehicular activo, pago con tarjeta de crédito en cuotas, pagos con tarjeta de débito, CDA activo, pago de salarios, saldo promedio, pagando con tarjeta de crédito en Monchis, MUV Uela y Hendyla.

Cada acción otorga de 1 a 5.000 upys y tienen topes de 300 a 5.000, con tiempos de expiración variables, pero de 30 días en promedio.

Luego un cuadro informa cuántos upys son necesarios para subir de nivel: 3.000 para el nivel 2, 6.000 para el 3, 8.000 para el 4 y 10.000 para el nivel 5

Con esta información, aplicando la lógica de mini-maxing, en la que se busca “aprovechar cada aspecto de las reglas de un juego para maximizar el poder del personaje al mínimo costo de cualquier tipo” (Master, 1994) es fácil determinar que un ahorro programado (2.000 upys), un préstamos de 501.000 (5.000 upys) y mantener un saldo promedio de 3.000.000 (3.000 upys) es todo lo que se necesita para acceder al último nivel.

¿Qué porcentaje de la población podría verse beneficiada? En Paraguay, el promedio de ingreso mensual en la ocupación principal de la población de 15 y más años de edad en 2024, es de G. 3.428.000 para varones y G. 2.625.000 para mujeres (Instituto Nacional de Estadística, 2025). De acuerdo con el último relevamiento de Captura Consulting, solo a partir de un ingreso por hogar mensual de G. 6,4 millones “se empieza a observar una capacidad de ahorro «un poco más tangible«. Pero el 55% de los hogares están distribuidos entre el estrato «Bajo Ascendente» (42%) que percibe un ingreso hogar de G. 4,3 millones mensual y el «Bajo Popular» (12%), con un ingreso hogar de G. 1,9 millones mensual (Meza, 2025).

En este escenario, la mayoría menos pudiente, solo podría sumar puntos endeudándose: utilizando la tarjeta de crédito podría sumar hasta 1.500 puntos gastando G. 7.500.000 y otros 1.000 puntos gastando 400.000 con débito. más los 5.000 puntos de un préstamo superior a G. 500.000 apenas se llegaría al nivel 3.

Este análisis revela que Ueno+ es un juego en el que solo quienes ya poseen cierta estabilidad económica pueden sacar ventajas. Quienes no posean capacidad de ahorro y deseen escalar niveles, no tienen más opción que endeudarse con préstamos y compras con tarjeta de crédito, sin posibilidad de llegar a los niveles más altos aún alcanzando los límites de compra para sumar puntos.

3.2. Recorrido técnico

Habiendo concluido la descripción y análisis del entorno de uso esperado, se procede a la segunda parte del walkthrough, correspondiente al recorrido técnico.

En esta sección, se describe y analiza el proceso de registro, el inicio de sesión, el uso diario y, finalmente, la suspensión, cierre o abandono de la cuenta.

3.2.1 Registro

Para obtener la app de Ueno en un smartphone Android se ingresa a la tienda de Google Play. En su Ficha de Play Store, Ueno Bank se describe como “la banca digital para manejar tu plata de manera simple y fácil”. Deslizando las imágenes promocionales se leen sus promesas:

1) Llevá tu banco a todos lados, pagá como quieras (QR, NFC y tarjetas),

2) Tu cuenta lista para usar. Creá tu cuenta y tené Mastercard de débito virtual internacional,

3) Lo que necesitás para el día a día. Pagá tus servicios, enviá y recibí dinero.

4) Un préstamo para cada necesidad. Minipréstamos o préstamos preaprobados al instante.

5) Dos tarjetas en un solo plástico, Ueno duo card, la tarjeta más innovadora de Paraguay.

6) Tu seguridad, nuestra prioridad. Protegemos tu dinero y tus datos sensibles.

Se procede a la instalación de la versión 23.20.4, que pasa las pruebas de seguridad del smartphone y está lista para el uso.

Al abrir la app, aparece primero el logo de Ueno y luego la página de inicio, con el titular “Te damos la bienvenida”. Se toca la opción “Crear cuenta” y aparece una nueva presentación de la app. Esta vez presenta dos banners deslizables:

1) Llevá tu banco a todos lados. Una sucursal digital que te acompaña las 24 horas, los 7 días.

2) Lo que querés a tu alcance. Caja de ahorro, Préstamos, una dúo card y más, sin papeleo.

Al pasarlos, se habilita el botón de “Comenzar registro” con el texto: “Tu futuro en Ueno Bank. Andá a buscar tu cédula, completá unos datos y abrí tu cuenta en 3 minutos” (spoiler: fueron 13 minutos).

La primera página de los datos de registro pide crear una contraseña de mínimo 8 letras, con “al menos 1 mayúscula y 1 minúscula, al menos 1 número y al menos 1 símbolo como “!”, “.”, “-”, ”@””.

Luego de escribir la contraseña y repetirla, se necesita aceptar las Bases y Condiciones para continuar. Este documento es tan extenso (son necesarios cien scrolls para verlo completo) que, al llegar al final, la app pide reiniciar el procedimiento por haber pasado tanto tiempo sin uso.

Se vuelve a iniciar y se pasa la primera parte del registro. La segunda etapa inicia con la ilustración de una cámara y el titular “Preparate para unas fotos”. “Vamos a necesitar una videoselfie y unas fotos de tu cédula de identidad para que podamos conocerte mejor”. Se listan unos requisitos: “Conseguí un lugar iluminado. No uses lentes o kepi. Buscá fondos claros. Evitá los reflejos o brillos.”

Al tocar el botón “Continuar”, se pasa a una página titulada “Selfie”. En este punto, la app solicita permiso para usar la cámara. Al otorgarlo, comienza a filmar. La interfaz muestra un óvalo en el que se debe enmarcar el rostro. En la parte inferior se ve el logo de Facetec, proveedora de servicios de generación de mapas 3D de rostros (FaceMap 3D).

Al cuarto intento se logra la pose ideal y se habilita el siguiente paso: “Vamos a tomar unas fotos de tu cédula”. La cámara se habilita en un recuadro con las proporciones del documento. Debajo del recuadro dice: “Ubicá tu cédula en el marco”. Al tomar las fotos sale un mensaje de “Estamos procesando la información” y luego “¡Listo! Escaneamos el frente”. La siguiente página dice: “Reverso de tu cédula”. El procedimiento es idéntico al anterior.

La siguiente página permite modificar los datos que Facetec extrajo del documento. Se procede a corregir el nombre y continuar. Una notificación anuncia que los datos se modificaron.

Luego la app solicita acceso a la ubicación del dispositivo. Al otorgarlo, pide “Ingresá tu domicilio. País, Departamento, Ciudad, Calle y número (No te olvides del nombre de tu calle principal, calle secundario y el número de tu casa)”.

Completados los datos, la siguiente página pregunta “¿A qué te dedicás?” Un menú desplegable permite elegir la ocupación. Las opciones son: Empleado / Asalariado, Funcionario Público, Profesional independiente, Emprendedor / Empresario, Estudiante, Jubilado y Otros.

La siguiente página anuncia que solo falta “¡Un último paso para terminar!”. Un cuestionario pregunta “¿Sos una Persona expuesta políticamente?” y “¿Tenés documentación de Estados Unidos? Puede ser nacionalidad, ciudadanía, residencia, pasaporte, Green Card o Dirección y teléfono”. Debajo me da la opción de “Conocer más” sobre la Ley FATCA. Las opciones en ambos casos son Sí y No.

La siguiente página muestra una ilustración de dos manos chocando los cinco en la paleta de Ueno. “Te damos la bienvenida a Ueno Bank. Tenemos mucho para vos y queremos invitarte a un recorrido por la app. Ya tenés esto disponible: Caja de Ahorro activa. Tarjeta de débito virtual internacional”. El botón de “Continuar” lleva a la página de inicio.

Se ingresa el número de teléfono y la contraseña para iniciar sesión. Al hacerlo aparece el mensaje “Activá tu token ahora. Para que puedas continuar, necesitamos que actives tu token de seguridad. Solo te tomará unos segundos.” Las opciones son “Activar ahora” o “Cerrar”. Al tocar “Activar ahora” se abre una página de “Validación” que inicia un procedimiento idéntico al descrito más arriba para generar el mapa 3D del rostro.

Luego de activar el token, Inmediatamente llega una notificación de la App, “Pedí hasta Gs. 10.800.000. Acreditá tu préstamo sin moverte de tu casa y en cómodas cuotas”.

La página principal cuenta con un menú desplegable en el que se pueden consultar: Cuentas, Tarjetas, Préstamos, Beneficios Ueno+, Ahorros e inversiones, Ueno Casa de Bolsa y Seguros, Datos personales y seguridad, Ayuda, Preguntas frecuentes, Uendi (el chat de ayuda), y Cerrar Sesión. Debajo se lee la frase “Podés cancelar tu cuenta cuando quieras”. En la misma línea que este menú, un ícono de campana permite revisar mensajes y un ícono de auricular con la palabra “Ayuda” redirige a Uendi.

En la sección de mensajes ya se ve una notificación: “Pedí hasta Gs. 10.800.000”. Al abrir el mensaje, se anuncia que la oferta es solo válida por ese día.

Debajo de los menús, se ven el número de caja de ahorro y el saldo, que puede ocultarse presionando el ícono de ojo que está al lado. Aparece luego la opción de ir al detalle, donde se podrán ver los gastos. Esta sección ocupa la mitad de la pantalla.

Más abajo, se ve la ilustración de manos sosteniendo una montañita de tierra en la que crece una planta y el titular “Tus primeros pasos en Ueno. Retomá tu recorrido”. Más abajo están las opciones de Transferir. Enviar dinero y Pagar Servicios y Recargas.

El siguiente contenedor es púrpura y está ilustrado por la tarjeta de crédito en verde Ueno. El titular asegura qué “Tenés hasta un 40% de reintegro. Activá tu tarjeta de crédito y disfrutá este beneficio en tiendas seleccionadas” y el botón “Activar tarjeta”.

El siguiente contenedor dice “Aprobada” y, debajo, “Tarjeta de crédito. ¡Activá tu tarjeta de crédito ahora!” y otro botón de “Activar tarjeta”.

Luego el titular “Pensado para vos” presenta una serie de contenedores de tonos pastel que pueden deslizarse hacia la izquierda, promocionando los servicios de préstamos, seguro de smartphone, CDA y Uela.

El titular “Beneficios Ueno+” muestra el contenedor ilustrado por unas estrellas con el título resaltado “Muy pronto. Ueno+, Mucho más que reintegros” .

El último titular, “Consejo del día”, presenta un contenedor con el texto “Investigá antes. Compará precios antes de tomar alguna decisión” y el botón “Aprender más”. Al tocar el botón, pasamos a una página con la ilustración del foco y el mismo titular, con tres consejos:

1) A veces la primera opción no es la más conveniente.

2) Si te tomás un momento para comparar precios, condiciones o beneficios, podés encontrar algo que se ajuste mejor a lo que necesitás.

3) Esa pequeña comparación te puede ahorrar dinero y ayudarte a tomar decisiones más tranquilas.

Sobre el proceso de registro, resalta la seguridad tercerizada y la dificultad de lograr una buena video-selfie para el mapeado del rostro (al menos con una cámara de 8mp). Es preocupante que no se ofrezca información sobre el uso y almacenamiento de los datos biométricos del usuario.

Una vez creada la cuenta, es llamativa la oferta de sacar un préstamo alto y el sentido de urgencia con el que se ofrece el mismo, disponible solo por unas horas, así como la insistencia en solicitar la tarjeta de crédito con la promesa de hasta 40% de descuentos, cuando sabemos que este porcentaje está destinado a quienes llegan al nivel 5. El consejo del día no aporta conocimiento relevante sobre el uso de la app, decantándose por señalar obviedades. En esta primera etapa, aún no ingresamos al programa Ueno+, del que seremos parte recién en la siguiente parte de este Walkthrough.

3.2.2. Uso diario

En esta sección se documenta el uso diario de la app poniendo el foco en los mensajes tanto textuales como visuales, buscando entender qué tipo de gastos son impulsados por las promociones, así como los incentivos para subir de nivel.

Al día siguiente del registro, una notificación en el teléfono da la bienvenida a Ueno+ e invita a conocer el nivel actual, sumar upys y disfrutar “más y mejores reintegros todos los días”.

Al abrir la aplicación, donde antes decía “Muy pronto. Ueno+, Mucho más que reintegros”, ahora se anuncia “Tenés 100 upys. Estás en nivel 1. Hasta 10% de reintegro”.

Tocar el enlace dirige al recorrido de Ueno+. Se muestra la ilustración de una moneda con el símbolo de los upys y el titular “El programa de beneficios donde tu fidelidad se convierte en grandes recompensas”.

Al deslizar esta pantalla se ve la ilustración de una moneda con una flecha que indica que está volviendo a una billetera y el mensaje “¡Con Ueno+ pagás menos y comprás más! También podés recibir sorpresas increíbles todos los meses”.

Deslizando una vez más, aparece la imagen de diamantes y el texto “Usá Ueno Bank para todo, sumá upys y subí de nivel. Descubrí las acciones que suman upys y desbloquear nuevos niveles. ¡Alcanzar más y mejores beneficios depende de vos!” y un botón de “Comenzar” que dirige a una página con la información de los puntos actuales: 100 upys por tener la cuenta activa.

Se inicia el recorrido guiado de la interfaz de Ueno+, un filtro obscurece toda la pantalla excepto la sección que se describe en cada paso, al tiempo que un globo de texto ofrece una descripción y el botón de “Continuar” permite avanzar.

El primer contenedor muestra un gran número uno a la izquierda rodeado de un círculo gris con un fragmento azul que indica el avance al próximo nivel e informa “Tenés 100 upys. Estás en nivel 1. Hasta 10% de reintegros”. La explicación dice: “Descubrí cómo subir de nivel. Explorá todos los niveles, conocé las acciones que dan upys y empezá a sumar hoy mismo”.

Al continuar, se resalta una barra en la que se listan: “Supermercados, Combustible y otros”. La explicación apunta: “Que tu dinero rinda más. Explorá los comercios donde podés aprovechar tu reintegro todos los días”.

El siguiente contenedor está ilustrado por una billetera con monedas y billetes alrededor, con flechas que indican un ciclo de entrada y salida. El texto dice: “Reintegros del mes. Aún no recibiste reintegros. Mostrar historial”. La explicación dice “Llevá el registro de tus ahorros. Accedé al detalle de los reintegros acreditados en tu cuenta: comercio, monto, fecha y más”.

El siguiente contenedor con el logo de un negocio llamado Paraná y el texto “Todos los jueves de ju… 30% de reintegro en Paraná en nivel 3, 4 y 5”. Debajo, encapsulada, la palabra “Crédito”. La explicación dice: “No te pierdas las promos especiales. ¡Te permiten ahorrar todavía más!”.

El último contenedor del tour dice: “Por ser parte de… Dinero extra, tickets, smartphones y … Conocer sorpre…” y la explicación “Cada mes, una nueva oportunidad. Reconocemos a los clientes más fieles con sorpresas increíbles todos los meses. ¡Más Ueno usás, más chances tenés!”

En lugar del botón de “Continuar” se muestra uno de “Finalizar”. Al tocarlo se muestra una ilustración de dos picos nevados, el más alto coronado por una bandera con un check, y el mensaje “Misión cumplida. Completaste tus primeros pasos en la app. ¡Hacé que tu dinero rinda cada día más con Ueno Bank!” y el botón de “Ir al inicio”.

Se procede con la acreditación de saldo. Primero G. 100.000 para probar que todo funcione. Se compra un almuerzo con QR que no afecta en nada los upys.

Al día siguiente se pretende realizar el mismo procedimiento, pero al llegar a la caja resulta que el smartphone se quedó sin saldo y no se puede usar la App sin internet. Se aprovecha esta oportunidad para realizar una recarga desde Ueno. Al hacerlo, otorga 50 upys (estos serán los últimos upys que se obtendrán en este Walkthrough).

Dos días después de comenzar a usar la App, un contenedor solicita “Firmá tu contrato único. Hacelo desde la app y facilitá tu acceso a préstamos, tarjetas de crédito y más”. Al tocar el botón “Comenzar” aparece la ilustración de una pluma firmando. “Firmá tu contrato único sin moverte de tu casa. ¿Cómo lo firmo? Sacate unas fotos o ingresá un código para validar tu identidad. ¡Listo! Descubrí todas las ofertas uenísimas que tenemos para vos”. Dos botones ofrecen “Continuar” o “Leer el contrato único”.

Este contrato tiene solo 36 páginas. El procedimiento con las fotos es exactamente el mismo que para crear la cuenta y el token. Luego de tomar la video-selfie, la app presenta los nuevos productos, que son los que ya había presentado con anterioridad, pero ahora anuncia cuantos upys otorga cada acción.

La sección “Upys y niveles” permite ver también estos mismos productos y sus puntos con una barra que indica cuántos se han acumulado en cada sección y cuántos se pueden lograr.

Al día siguiente día aparece la primera y única publicidad externa: 3 meses de regalo de Sony One al suscribirse con la tarjeta Ueno Bank.

Los consejos que ofrece la app en las siguientes sesiones son: “Tratá de ahorrar al menos el 10% de tus ingresos mensuales. No hace falta empezar con mucho, desde Gs. 10.000 por mes ya estás dando el primer paso”. También: “Intentá ordenar tus gastos y ganá tranquilidad” y “Comenzá guardando montos pequeños para llegar al 10% de ahorro”, “Los pequeños gastos también hacen la diferencia. Una chipa y un cocido por día parecen nada, pero al mes suman más de lo que pensás”. “Prever gastos te ayudará a optimizar tu dinero”, “Intentá ordenar tus gastos y ganá tranquilidad”.

Durante el uso diario se pudo constatar las tensiones entre los valores y promesas de la app y lo que efectivamente promueve y recompensa.

El programa Ueno+ se manifiesta como una guía de gastos e incentiva a subir de nivel con énfasis en realizar pagos con tarjeta de crédito, fomentando el endeudamiento a pesar de incentivar al ahorro desde sus consejos. Mientras condena la chipa y el cocido diarios, ofrece suscripciones a servicios de streaming.

Desde el punto de vista de la interfaz, la gamificación motiva ciertos usos por sobre otros al mostrar las barras de progreso, aunque no castiga ni reacciona a la inactividad.

El control biométrico, por otra parte, es constante, en total fueron necesarias tres validaciones a través de Facetec sin ninguna información inmediata sobre el uso de los datos biométricos otorgados.

3.2.3. Interrupción

Finalmente llega el momento de cancelar la cuenta. Se reenvía el monto no utilizado al banco del que salió. Se deja G. 9.550 para ver qué pasa con esa suma.

Se ingresa al menú que prometía poder cancelar la cuenta en cualquier momento. Al tocar la opción, aparece una maleta y el texto: “Nos pone triste tu partida. Enviaremos tu solicitud a nuestro equipo para que se comuniquen con vos en las próximas 72 horas”. Debajo está el botón “Solicitar cancelación”. Al tocarlo, se pasa a otra pantalla con la ilustración de una taza de café con galletita y el mensaje “Recibimos tu solicitud. Nos comunicaremos contigo para finalizar la cancelación” y el botón “Ir al inicio”.

La aplicación permanece inalterada luego de este procedimiento. Al momento de redactar esta conclusión, tres semanas después, los únicos mensajes que llegaron a la app son dos ofertando la compra de cupones para un sorteo que tiene como premio un viaje a los octavos de final de la CONMEBOL Libertadores y otro informando que los consejos del día incluyen más ideas para cuidar el dinero.

4. Conclusiones

El programa de beneficios Ueno+ se inserta perfectamente en el cruce de las dos tendencias globales mencionadas en la introducción: la appificación como reconfiguración de la vida cotidiana a través de entornos digitales y la gamificación como estrategia de regulación conductual.

Ueno+ se presenta como una experiencia financiera empoderadora, pero su fin es dirigir el gasto moldeando cómo, cuándo y dónde usar el dinero. Las personas que utilizan la app son impulsadas a comprar de los socios comerciales de la app, fomentando principalmente el crédito mediante feedbacks positivos visuales (barras de progreso), desafíos escalonados y recompensas.

A pesar de aconsejar el ahorro, de facto promueve estilos de vida centrados en el consumo, el endeudamiento y la maximización del rendimiento. En este modelo, ahorrar tiene un lugar marginal, mientras que endeudarse se presenta como camino privilegiado hacia los niveles más altos del programa.

Si bien estas prácticas no son exclusivas de Ueno, su popularidad en el contexto paraguayo amplifica desigualdades ya existentes. Los beneficios tangibles —como reintegros en alimentación, transporte o tecnología— están disponibles para quienes ya cuentan con las condiciones materiales para sostener un patrón de consumo constante.

Lo que se publicita como inclusión financiera termina configurando una nueva frontera de exclusión: una en la que los derechos económicos se transforman en recompensas condicionales.

Como firmante del Pacto Internacional de Derechos Económicos, Sociales, Culturales y Ambientales (DESCA), Paraguay tiene la obligación de garantizar el acceso efectivo a condiciones de vida adecuadas. Sin embargo, en una economía que comienza a ser dominada por modelos como el de Ueno+, el acceso a estos derechos se desplaza del campo de lo colectivo al terreno del juego individual, diseñado por una entidad privada que define las reglas, los premios y quién puede ganarlos.

Este walkthrough analizó un fragmento del universo de Ueno Bank, focalizándose en su sistema gamificado de reintegros. Sin embargo, quedan abiertas múltiples líneas para explorar, entre las que se recomienda una investigación cualitativa y cuantitativa con personas que utilicen la app cotidianamente, sobre todo a quienes hayan accedido al nivel 5, a fin de comprender las consecuencias materiales y simbólicas del programa.

Asimismo, considerando la proliferación de sistemas de reintegros, es conveniente realizar un estudio comparativo de precios, considerando que es una práctica común en marketing inflar el costo cuando se presentan descuentos. Esta práctica estaría elevando el precio para las personas que no poseen una cuenta, o quienes poseyendo una no pueden acceder a los descuentos, como las personas en el Plan U, las que se atrasan en pagos, penalizando a quienes se encuentran en estado económico más vulnerable.

Dadas las limitaciones impuestas por las condiciones experimentales del Walkthrough, no es posible asegurar el alcance real de las consecuencias generadas por sistemas similares a Ueno+, pero sí advierte sobre una tendencia que exige regulación, deliberación pública y abordajes interdisciplinares.

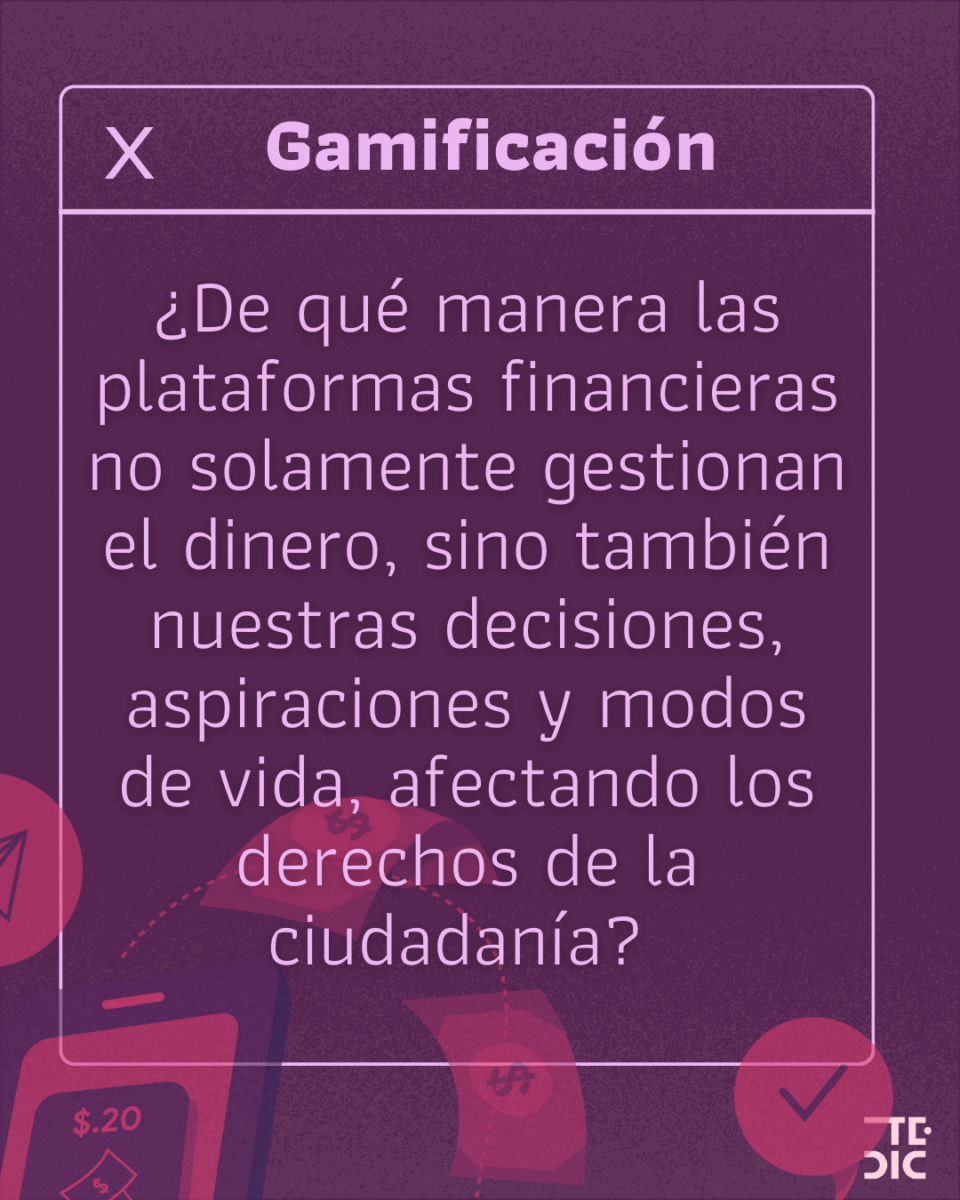

Resulta fundamental continuar interrogándose de qué manera las plataformas financieras no solamente gestionan el dinero, sino también nuestras decisiones, aspiraciones y modos de vida, afectando los derechos de la ciudadanía.

5. Bibliografía

Deterding, S., Khaled, R., Nacke L.E. and Dixon, D. (2011) Gamification: Toward a Definition. CHI 2011 Gamification Workshop Proceedings.

Dieter, M. and Tkacz, N. (2020) The Patterning of Finance/Security: A Designerly Walkthrough of Challenger Banking Apps. Computational Culture 7.

Instituto Nacional de Estadística. (2025) Promedio de ingreso mensual (en miles de guaraníes) en la ocupación principal de la población de 15 y más años de edad ocupada por año, según departamento y sexo, 2022 – 2024. Anual. Recuperado el 25 de junio de 2025, de https://www.ine.gov.py/publicacion/5/ingresos

Light, B., Burgess, J., and Duguay, S. (2018). The walkthrough method: An approach to the study of apps. New Media & Society.

Masters, P. (1994). On the vocabulary of roleplaying: Notes towards critical consistency? Interactive Fantasy, (2), 57.

Meza, F. (2025). Solo el 7 % de la población paraguaya es de clase media alta y alta. Forbes Paraguay. Recuperado el 25 de junio de 2025 de https://www.forbes.com.py/macroeconomia/solo-7-poblacion-paraguaya-clase-media-alta-alta-n72122

Naciones Unidas. (1966). Pacto Internacional de Derechos Económicos, Sociales y Culturales. https://www.ohchr.org/es/instruments-mechanisms/instruments/international-covenant-economic-social-and-cultural-rights

Schrape, N. (2014) Gamification and Governmentality. In: Fuchs, M.; Fizek, S.; Ruffino, P.; Schrape, N.: Rethinking Gamification. Lüneburg: meson press.

Ueno. (2025). Ueno. https://www.Ueno.com.py/ (Consultado el 14 de julio de 2025)

Uenoparaguay01. (2024). Ueno lanza Plan U. Medium. Recuperado el 25 de junio de 2025, de https://medium.com/@Uenoparaguay01/Ueno-lanza-plan-u-bbb0766b70cd